ВАРИАНТЫ МОНЕТИЗАЦИИ ДЛЯ НОВЫХ И БУДУЩИХ ПРОИЗВОДИТЕЛЕЙ ГАЗА (ВАРИАНТЫ ТРАНСПОРТИРОВКИ И РАСПРЕДЕЛЕНИЯ СЖИЖЕННОГО ПРИРОДНОГО ГАЗА И СЖАТОГО ПРИРОДНОГО ГАЗА)

Атанасиос Питатсис

Атанасиос Питатсис

- инженер-нефтяник и член греческого энергетического форума.

В последние годы многие новые производители газа ищут наиболее выгодные варианты монетизации или их комбинации для огромных запасов природного газа. Такими производители газа являются Кипр и Израиль (уже добывает газ на месторождении Тамар), Мьянма в Юго-Восточной Азии и Мозамбик в Восточной Африке. Еще одна категория будущих производителей газа в Восточном Средиземноморье может включать Ливан и Грецию. В глобальной конкурентной среде, в которой экономические проблемы стремительно распространяются, новые и будущие производители газа сталкиваются с проблемой оптимального варианта монетизации своих запасов газа. На сегодняшний день существуют следующие известные технологические варианты монетизации природного газа:

• Закачка в пласт

• Жидкое топливо

• Производство электроэнергии

• Экспорт по трубопроводу

• Экспорт сжиженного природного газа

• Экспорт сжатого природного газа

• Нефтехимическая продукция

По данным Gaffney, Cline & Associates (GCA), критерии определения подходящего варианта монетизации газа зависят от многих факторов:

• Объем и качество газового ресурса

• Расположение ресурса относительно ключевых рынков - внутреннего и экспортного

• Конкурентоспособность конечной продукции

Экспорт сжиженного природного газа не является оптимальным вариантом на ближайшее десятилетие

Мировой рынок сжиженного природного газа будет перенасыщен вплоть до 2025 года, так, вероятно, мировые цены на СПГ останутся на отметке ниже $10/млн БТЕ. Новые экспортные СПГ терминалы будут бороться за получение окончательного инвестиционного решения и финансовой поддержки со стороны банков и международных организаций из-за низких мировых цен на СПГ и будущего анемичного глобального спроса на СПГ. Эти сложные существующие и будущие условия на рынке СПГ очень хорошо показаны в следующем графике, представленном международной ассоциацией природного газа Cedigaz.

Перспективы мирового рынка сжиженного природного газа, Источник: Обзор средне- и долгосрочных перспектив природного газа 2016, Cedigaz

Приведенный выше график наглядно показывает, что:

• Многие запланированные экспортные СПГ терминалы не будут построены

• Глобальный спрос на СПГ, как ожидается, восстановит баланс на мировом рынке СПГ после 2022 года и в последующие периоды

Кроме того, в одном из недавних докладов Всемирный банк прогнозирует, что цена на природный газ в период с 2015 по 2025 год составит:

• В Европе - от $ 4,50/млн БТЕ до $ 8.00/млн БТЕ с тенденцией к росту через 10 лет

• В США – от $ 2,3/млн БТЕ до $ 5,00/млн БТЕ с тенденцией к росту через 10 лет

• В Японии - от $ 7.00/млн БТЕ до $ 10,00/млн БТЕ с тенденцией к росту через 10 лет

Согласно доклада МЭА О Среднесрочных Перспективах Газового Рынка 2016, США и Австралия покажут наибольшую производительность по ожижению до 2021 года (См. график ниже).

Показатели производительности по ожижению до 2021года, Источник: Доклад О Среднесрочных Перспективах Газового Рынка 2016 (Краткая Презентация), Международное Энергетическое Агентство

Исходя из того же доклада Международного энергетического агентства, ЕС, Китай и развивающиеся страны Азии будут инициировать изменения в структуре мирового импорта СПГ в течение следующих шести лет, до 2021 года (См. график ниже).

Существующие и будущие экспортеры СПГ должны понимать, что мировые СПГ контракты перестают быть долгосрочными и привязанными к ценам на нефть, вместо этого происходит постепенный переход к заключению краткосрочных контрактов с привязкой к ценам на газ.

По данным Cedigaz, на импортные СПГ контракты с привязкой к ценам на нефть приходится 74% мировых импортных СПГ контрактов, а остальные 26% - контракты с привязкой к ценам на газ. В результате глобального перенасыщения рынка СПГ большая доля будущих контрактов (особенно после 2020 года) на импорт СПГ будут заключаться с привязкой цен к газовым. Наконец, нынешние и будущие экспортеры СПГ должны быть конкурентоспособными, если хотят выйти на мировой рынок СПГ. К слову, американский экспорт СПГ является весьма конкурентоспособным (См. график ниже).

ВАРИАНТЫ ТРАНСПОРТИРОВКИ И РАСПРЕДЕЛЕНИЯ ПРИРОДНОГО ГАЗА

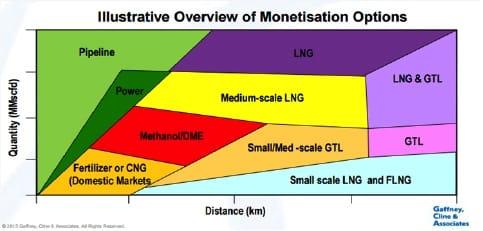

Исходя из вышеизложенной информации, у существующих и будущих производителей газа/возможных экспортеров, при условии, что запасы газа достаточно велики, есть еще три варианта монетизации газовых ресурсов, а именно:

• Изучить другие варианты экспорта газа, такие как экспорт сжатого природного газа (СПГ). Sea NG утверждает, что система Coselle™ является идеальным решением для монетизации меньших объемов газа, поскольку позволяет получить доступ к региональным рынкам. В частности, система Coselle™ зачастую является наиболее экономичным решением для транспортировки объемов до 500 млн стандартных кубических футов в день (MMscf/d ) на расстояние до 2 000 км - «рыночный фокус» Coselle™. Кроме того, сжатый газ может быть использован в качестве морского топлива вместо сжиженного газа, если это более выгодно. Эта технология может быть использована для получения доступа к местным рынкам. Такими рынками могут выступать Северное море, Юго - Восточная Азия, Ближний Восток, Юго-Восточное и Западное Средиземноморье, а также Центральная Америка.

• Многие нынешние и будущие производители газа окажутся в выигрыше, если расширят внутренний рынок газа, используя различные варианты транспортировки и распределения газа. Некоторые из таких вариантов предусматривают использование газа в качестве транспортного топлива (транспортные средства, работающие на газотранспортном топливе), использование газа в качестве ресурса на газовых электростанциях или нефтехимических заводах.

СОТРУДНИЧЕСТВО

МЕЖДУ ЭКСПОРТЕРАМИ

И ИМПОРТЕРАМИ СПГ

Мировые нефтяные и газовые компании, которые являются акционерами крупных экспортных терминалов СПГ, должны сотрудничать с нынешними и будущими импортерами СПГ с целью увеличения глобального спроса на СПГ, чтобы максимально быстро восстановить рыночный баланс и способствовать росту цен на СПГ. Такое сотрудничество может быть реализовано различными способами, а именно через:

• Содействие использованию плавучих установок для хранения и регазификации (FSRU) импортерами СПГ

• Продвижение СПГ в качестве судового топлива

• Развитие небольших целевых рынков для импорта СПГ (См. карту ниже)

ВЫВОДЫ

В течение ближайшего десятилетия существующим и будущим производителям газа предстоит решить непростую задачу полной монетизации запасов газа. Им следует направить свои усилия на расширение внутреннего рынка газа и сокращение расходов с тем, чтобы они могли быть конкурентоспособными на мировом газовом рынке.

https://energyroutes.eu/2016/08/18/monetization-options-for-emerging-and-future-gas-producers-lng-cng-downstream-options/